最近、西日本労災一人親方部会にもかなりの相談が来ているインボイス制度(適格請求書等保存方式)

youtubeやSNSでも賑わいを見せ、ある意味あおりに近い状態が始まりました。

それと同時になぜか「法人化」を進める声が上がっています。

一人親方(個人事業主)では今後やっていけないから、やはり会社にしないとダメか~

という声も聞こえています。

ちょっと待って!

それ、本当ですか?

法人化(会社設立)しないと大変になるって、何が大変になるのでしょう?

誰がそんなことを言ったのか冷静に判断していきましょう。

免税業者のままでいるか。

課税業者になるか。

この判断も必要になってきます。

このような「法律改定」が起きると、不安をあおる方がなぜか出てきます。気を付けてください。

あなたも「法人にさせよう」

と、誰かに狙われているかもしれません。

まずはいったん深呼吸して落ち着いていきましょう。

ここでは、課税業者を対象にできる限りわかりやすく説明していきます。

肩のちからを抜いて、ゆっくり読んでみてくださいね。

インボイス制度とは?

さてインボイス制度という法律というか制度。

簡単に言えば事業の収入と経費、そして消費税を明確に別けて請求書も管理してください、という制度です。

そして、その書類を保管して帳簿に書いて保存してください。(電子帳簿法は後程ご説明いたします)

そうすれば、仕事で必要な物品等の購入に加算されている「消費税」はどうなるか。

仕事に必要な物品の購入についている

「支払った消費税」を

仕事でもらった売り上げに付いている

「預かっていた消費税」

から

差し引いて計算

した分の消費税を納めてください

結果、預かっていた消費税が多かったら消費税を納税してくださいという事です。

消費税から消費税を引くの?

その通りです。

これを難しい(正確)呼び名で「仕入れ税額控除」って言います。

では一緒に計算してみましょう。

例)売り上げが10万円で預かった消費税が1万円

10,000円の事務用のイスを購入し

支払った消費税が1,000円とします。

事務用イスの本体価格の10,000円は

工具器具備品、もしくは消耗品とい名前(勘定科目)で事業収入(売り上げ)から差し引けます。

・売り上げ100,000円-事務用イス本体価格10,000円=90,000円

消費税額の1,000円は

仕入れ税額控除で売り上げにかけられていた「消費税額」から差し引きます。

・売り上げにかけられた消費税が10,000円-事務用イス購入で支払った消費税1,000円=9,000円

このような計算式になります。

今まで免税業者(年間売り上げが一千万円以下)の方は、消費税の納付義務はありませんでした。

インボイス制度で「課税業者」になると「インボイスナンバー」が出て、消費税を納める義務が発生します。

事業をする上で必要なものを購入した時に、支払っていた「消費税」は別管理になり、事業収入は事業収入として、消費税は消費税として明確に別けましょう、という制度です。

物品等を買った。お金が出ていくときの説明です。(仕入れです)

事業で必要なものを購入する時にも「消費税」は支払っていますよね。

今まで免税業者は、消費税の管理はしていませんでした。

これからは、物品等の本体価格とその本体にかかっている「消費税額」を別に管理していきます。

では見ていきましょう。

(今までは)

10,000円のものを消費税10%を入れて11,000円で買った

11,000円を物品購入費用とした

(これからは)

10,000円のものを消費税10%を入れて11,000円で買った

10,000円は物品本体の購入費用

1,000円は物品購入の際に支払った消費税

このように、事業をする上で購入した時には物品の本体の購入費用と購入する際に支払った消費税を別々に管理していきます。

課税業者になったら(面倒くさいから、別にいいやっ)て言っててはダメですよ。

あとで消費税の納税額が多くなって、大変なことになるかもしれません。

今のうちに、別けて管理する準備をしておきましょう。

元請けから仕事の対価としてお金が入ったときの説明です。(事業収入です)

事業で得た収入を(仕事した出来高)事業収入(所得ではないですよ)と、その際にかかっていた消費税をわけていきます。

では、見ていきましょう。

(今までは)

10,000円のものを消費税10%を入れて11,000円で元請けからもらった

11,000円をそのまま事業収入とした

(これからは)

10,000円のものを消費税10%を入れて11,000円で元請けからもらった

事業の収入は10,000円とした

1,000円の消費税は別管理して消費税として管理している

このように、事業の対価としてもらった収入の内訳もは「本体の収入と本体にかかっていた消費税とをわけて管理」していきます。

ある意味、事業収入が明確化されていいかもしれませんね。

これも面倒なのはわかりますが、課税業者になったら(あーやっておけばよかった)とならないようにできればですが、今のうちに準備しておきましょう。

インボイス制度導入後の事業収入と消費税の管理

さて、インボイス制度が導入されると、消費税を受け取ったものと支払ったものを別に管理していきます。

これをしておかないと、決算(一年間の事業収支のまとめ)の際に納税消費税が大きかったと、なりかねません。

毎月でもいいですから、帳簿を付ける癖をつけておくのも良いかもしれませんね。

それでは、年間の事業収支の例をあげているので一緒に計算してみましょう。

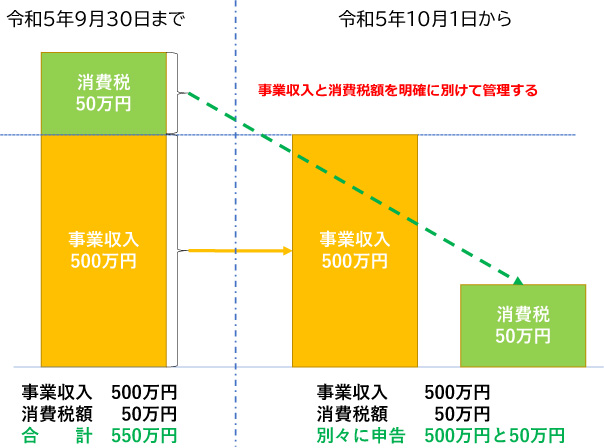

下の図では、令和5年9月30日迄とインボイス制度が始まる令和5年10月1日からの説明を表しています。

例として、一年間の事業収入が500万円、消費税が10%で50万円としています。

インボイス制度が始まり、課税業者となると右の図となります。

純粋な事業収入と預かり消費税とをわけて管理することになります。

上の例では、事業収入は500万円、預かり消費税は50万円で別管理となります。

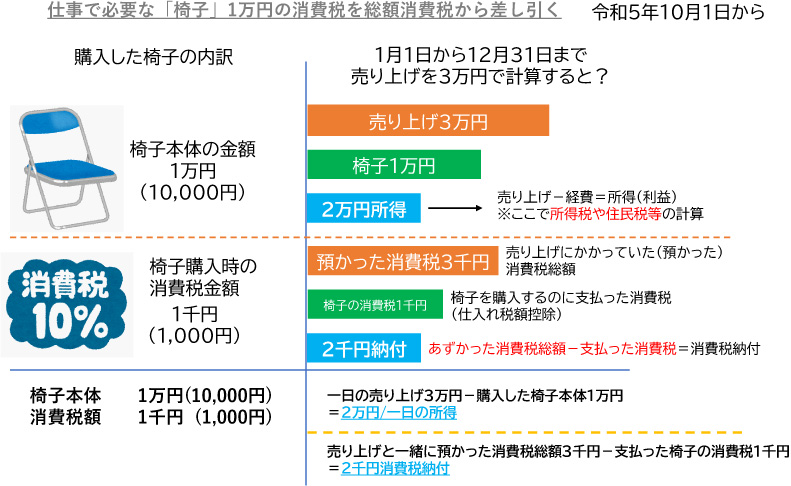

一日の事業収入が30,000円あったとして、消費税は10%で3,000円ですよね。

これは、預かっている消費税として別管理となります。

次に、必要な事務用イスを10,000円で購入したとします。

消費税は10%の1,000円。

この消費税は支払った消費税ですので、別管理とします。

計算式は

売り上げ30,000円ー事務用イス10,000円=20,000円が所得となります。

預かった消費税3,000円ー支払った消費税1,000円=2,000円が消費税納税額となります。

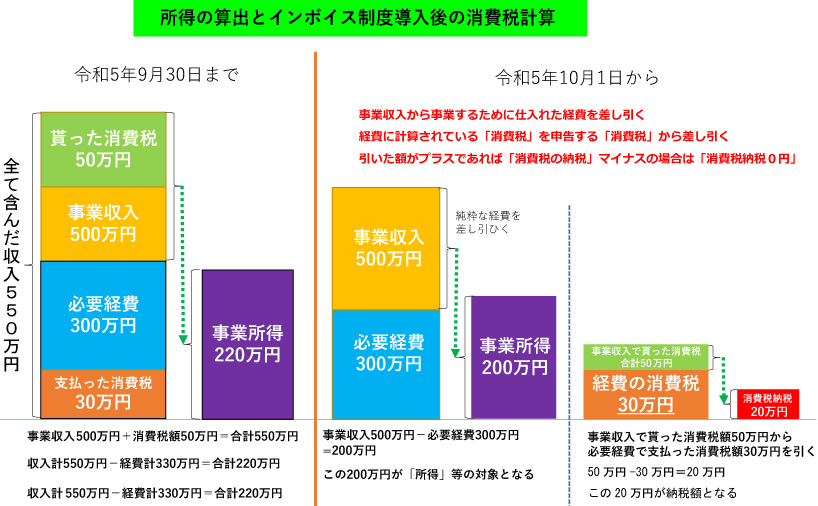

そこから必要経費300万円をひくと事業所得220万円と単純計算です。

インボイス制度がはじまると、右の図のようになります。

事業収入も、必要経費も消費税を入れないで計算しましょう。

事業収入500万円-必要経費300万円=事業所得200万円

続いて消費税の計算をします。

事業収入で預かった消費税50万円-必要経費で支払った消費税30万円

=納税消費税20万円

このように、事業所得と消費税金額は完全に分けて管理するようになります。

しつこいようですが、インボイス制度が導入され課税業者になると、単に純粋な事業収入と消費税とを分けて管理する。

そして、申告する際には所得と消費税も別に計算して申告する、ということになります。

【簡易課税制度】みなし仕入れは本当にお得なのか?

この計算が大変だから「みなし仕入れ率を使えばいい」と言っているところが多くみられます。

でも、このみなし仕入れ率を理解して計算しないと、反対に損をすることもあります。

また、計算が複雑になる可能性もあります。

読み解いていきましょう。

| 事業区分 | 該当する事業 | みなし仕入れ率 |

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業+飲食料品に係る農業・林業・漁業 | 80% |

| 第3種事業 | 農業・林業・製造業・建設業・電気業・ガス業 熱供給業・水道業・鉱業 |

70% |

| 第4種事業 | 飲食店など1~3以外の事業 | 60% |

| 第5種事業 | 1~3以外のサービス業・金融業・保険業・運輸業 通信業 |

50% |

| 第6種事業 | 不動産業 | 40% |

上の図のように、その事業によって「みなし仕入れ率」が変わってきます。

みなし仕入れ率とは、事業年度における「おこなった事業」によって預かった消費税から「みなし仕入れ率を」かけて、さらにまた預かった消費税から差し引て計算した結果が「支払った消費税」としてみなします。

その支払った消費税から預かった消費税を差し引いて納税する消費税を「簡単に」計算できるようにしたものです。

例として

預かり消費税が年間500,000円、支払った消費税を年間300,000円とする

〇本則課税を使用した場合

500,000円(預かった消費税)から300,000円(支払った消費税)を引く

計算:500,000円-300,000円=200,000円(納付する消費税)

〇簡易課税を使用した場合

500,000円(預かった消費税)に「みなし仕入れ率」を建設業70%をかけて、さらに預かった消費税からみなし仕入れ率をかけた「消費税」を引く

計算:500,000円-(500,000円×70%)=150,000円(納付する消費税)

下が簡易課税制度と呼ばれるものです。

が、

本当に簡単なのでしょうか?

計算式を見てみましょう。

- 預かった消費税×みなし仕入れ率=みなしで支払った消費税

- 預かった消費税ーみなしで支払った消費税=納付する消費税

となります。

ここで問題があります。

まず、建設業の親方は上の表を見ると(第3種事業)だから、みなし仕入れ率は70%だ!

と思われるかもしれません。

これ間違いです。

建設業の一人親方は………..

第4種事業ですので、みなし仕入れ率は60%なんですね。

第三種事業簡易課税計算

(預かり消費税500,000円として計算)

500,000円×70%=350,000円

500,000円ー350,000円=150,000円(納付する消費税)

第四種事業簡易課税計算

(預かり消費税500,000円として計算)

500,000円×60%=300,000円

500,000円ー300,000円=200,000円(納付する消費税)

このように、間違った簡易課税(みなし仕入れ率)で計算してしまうと、後々徴収される可能があります。

建設業の一人親方がなぜ第三種事業でないのか?

それは、その事業を行う際に「仕入れは無いはずだから」です。

元請けがコンクリや木材や鉄などを仕入れて、一人親方は「自分の手・技法等」を提供して事業をおこなうとされているからです。

つまり、元請けは「第三種事業」で一人親方は「第四種事業」という事になっているのです。

その事業をおこなう際に、一人親方でも元請けのように全ての仕入れをする方もいますよね。

そうなると、計算がさらに複雑になっていきます。

なぜなら、複数の事業をおこなった際には、その事業に対応する預かり消費税に対し「みなし仕入れ率」を計算して、納付する消費税額を計算しなければなりません。

複数事業をおこなうと、その計算も複雑になります。

例えば

一人親方は、みなし仕入れ率60%

一から仕入れを行って建設業を営んだら、みなし仕入れ率は70%

運輸業も手伝ったら、みなし仕入れ率は50%

農家もやっていたとしたら、みなし仕入れ率は70%

と、それぞれ別けて管理しなければならなくなり複雑化していきます。

また、簡易課税を使って申告するには「消費税簡易課税制度選択届出書」を事前に提出しなければなりませんし、一度この届出書を提出すると、2年間は本則課税へ戻れません。(本則課税とは、簡易課税制度のように「みなし仕入れ率を使わない」で、実質の支払った消費税での計算をすること)

来年は作業場を移転するから経費がかかるな….

となった場合でも、本則課税で計算することができません。

預かり消費税が500,000円あって、第4種事業の簡易課税で申告すると

500,000円×60%=300,000円

500,000円ー300,000円=200,000円の消費税納付

事業所移転で経費がかかり、実質消費税が60万円かかったときの本則課税計算

500,000円ー600,000円=100,000円の「還付」を受ける

還付を受けらるところを、200,000円の消費税納付をしなければならなくなります。

ですから、この2年間の縛りのうちに複数の事業をおこなったり経費がかなりかかったりしたら、デメリットの方が大きくなる可能性もあるのです。

他のサイトでは、「簡易課税を利用しよう」など安易に簡易課税制度を進めているところもあります。

この制度を利用するかどうかは自分の判断となります。

メリットとデメリットをよく検討してから、簡易課税制度で登録するかどうかを見極めていく必要があります。

収入と所得の違いがごっちゃまぜになっていませんか?

一人親方や個人事業主の事業収入は、事業をおこなった際に入ってきたお金は全額事業収入としていました。

消費税も年収1千万円以下なら、全額事業の収入に入れて計算できていました。

インボイス制度が始まり、課税業者として登録をうると、これらを分けて管理していかなければなりません。

請求書に内訳は記載されていますから、仕分けするのはそこまで難しくは無いかとは思います。(今までやっていなかった方は、慣れるまで面倒かと思います)

今まで免税業者であった個人事業主や一人親方が見落としがちな「お金の使える範囲」という事が、本当は大切なんですが、事業収入と消費税がごちゃまぜになっていると、さっぱりわからなくなって、まーいいやとなってしまうんですね。

つまりこういう事です。

事業収入=自分が使えるお金

これ間違いです。

自分が使えるお金とは何でしょう?

これにも二通りあると思えばわかりやすいかもしれません。

- 自分の仕事に必要なものやサービスを買う=事業所得から支払う

- 自分個人の生活や交友、家族サービス等のものを買う=個人所得から支払う

自分個人が使っていいお金は、もともと「個人所得」からだけなんです。

一人親方や個人事業主は自分の通帳などにお金が入ってきますから、事業収入は「自分の生活に自由に使えるお金だ」と勘違いしやすいだけなんです。

仕事をして入ってきたお金総額を「事業収入」

そこから仕事に必要なものを買ったり仕入れたりしたのを「事業経費」

それを差し引いたお金を「事業所得」

課税業者登録をすると「預かった消費税と支払った消費税を別管理」

と簡潔に覚えておきましょう。

一人親方や個人事業主にとっては、必要経費や各種控除を差しひいて残った「お金」は、ほぼほぼ個人所得みたいなものです。

個人所得から計算されるのが、所得税や社会保険税(国民健康保険税・国民年金税・県民税・市民税などなど)税金を納付する義務が出てきますよね。

日本は累進課税ですから、所得が増えればその計算式によって納める税金も増えていきます。

事業収入は、事業をした結果入ってきたお金。

個人所得は、事業収入からもろもろ経費や各種控除金額を差し引いたお金。

簡単に覚えておきましょう。

なぜ法人化を進める気運があるのか

なぜ一人親方や個人事業主の方が、会社を建てて組織化していかなければ生き残れないとなっているんでしょうね。

以下は西日本労災へ問い合わせがあった内容です。

そういえばなぜ会社にする必要があるんだろう?

そのほか赤字でも法人税は支払わなければいけません。

管理作業もいっぱい出てきます。

組織化するわけですから、人間関係も大変になります。

すべて悪いわけではありませんが、職人さんとしての自由はなくなる可能性があります

色々楽にならないんですか?

さらに正規社員やパートさん等の出勤管理と、給与管理も必要でしょう。

そうなると社会保険税の算出や申告、給与、さらに労使問題やらなんやらetc

そんなこと社長ひとりで全部できないですよね。

だから世の中の社長さんは税理士さんと顧問契約して、社会保険系や労使問題のために社会保険労務士さんと顧問契約、企業間の揉め事には弁護士さんと顧問契約でしょうね。

さらに、会社経営に関する知識も学ばないとですね。

一人親方の仲間とやろうかなと….

ほぼほぼ揉めますから、お勧めしません。

うまくいっているところは、お金を出す人と仕事をこなす人のように役割が明確に分かれています。

それでも経営指針がずれていきますから、意見がぶつかります。

最後はお金を出した方が損をするというパターンが多いです。

なぜなら!お金を出していない方は、簡単に辞めてしまうからです。

一銭も損をしないからです。

また、共同経営と言っても、社員やパートさんが何かミスをおかしても、全て代表が責任を負います。

さらに、みんなが提案してきた事はそれぞれ意見が違う。

それを決めていくのは、最終的に決定権者の代表者です。

ですから嫌われ役にどうしてもなりますし、孤独にもなりがちですよ。

一人親方は自分だけで稼いできますが、会社となると経営管理に回らないとだめですよね。

そんなにやる事が他に増えるなんて….

しかも消費税以外にも支払う税金が増えるんて知りませんでした。

インボイス対策のために法人を立ち上げると大変なことになります。

管理することや書類が増えるのは当然ですので、仕事がさらに煩雑になります。

会社を作るのには

強い信念と、やりたいことがはっきりしていること。

そして、利益が取れる事業計画を立てることが基本です。

これはあくまで、基本ですから。

組織運営、経営はまた別の話となります。

ちなみに会社設立にはいくらぐらいかかるのですか?

一人親方のお仲間が集まって組織作るわけですよね?

すると、事務所借りたり、事務用品購入したり。

これも誰が支払うのかで揉める可能性があります。

だいたいですが、当初の固定経費だけでも100万以上は準備しておこないとですよね。

事務所を維持する流動経費が、電気代やらガス代、上下水道代やら、通信代です。

さらに火災保険や駐車場代やら。

いまの家でどれだけお金がかかっているのかでおおよそわかるかと思いますよ。

わかりました。

簡単に考えすぎてました。

また何かありましたらご連絡お待ちしております。

「インボイス制度が導入されたら消費税納税と、管理義務が大変になります。だから会社を設立しましょう」という言葉が意味もなく使われています。

設立後2年間は消費税納税が免除される・・・・

要件があります。

- 資本金が1,000万円以下であること

- 特定期間の課税売り上げが1,000万円以下であること(2年目も消費税納付免税)

- 特定期間の給与支払い合計が1,000万円以下であること(2年目も消費税納付免税)

- 設立期間が7カ月以下であること

※特定期間とは、法人(会社設立)の場合は、設立して事業開始してから6カ月の期間の事です。

法人にすると税法上メリットがある場合がありますが、そのメリットを活かすにはそれなりの利益を上げて、税法上の知識もなくてはなりません。

また、管理業務もしっかりやらないとそのメリットを活かすことはできません。

そこをきちんと説明せずに、短絡的に「会社・法人化したほうがメリットが大きい」だけではいけませんよね。

管理業務と事務作業、これが一番大変なんです。

一人親方や個人事業主なら自分だけで済みますが、法人にしたらそうはいきません。

一人で法人をたてるんだという方。

法人って読んで字のごとく「法律が認めた人」なので、設立したとたん、一人増えたのと同じことです。

自分の管理業務のほか、もう一名増えているという事なんですね。

法人とは?そのメリットとデメリット

法人化(株式会社や合同会社や社団などなど)することは、決して悪いことではありません。

そこにきちんとした事業の「目的意識」があり、それを具現化して、今後成長させ成功するんだというのであればです。

ただ単に「インボイス制度がはじまるから」というのは、決して法人化にする理由にはなりません。

つまり、これは不安から来る「小手先」の手法。

言い換えれば不安を解消しようとしているだけ、という事です。

法人化するには、その明確な理由と位置づけが必要で「事業計画書」は必須です。

これは基本中の基本。

自分で作るもので人に頼んで作成するものではありません。

また、歳入と歳出の計画、つまり収入と支出の見立てもします。

その他、事務所経費の算出、収入を得るための手段と算段の計画。

半期計画と年間計画。

定款、約款、社員規定、事務規定の作成。

労働基準監督署への社員規定の提出…………..

この位でやめておきましょう。

法人化にするデメリットから説明しましょう。

- 法人化にするには、約20万円から30万円ぐらいの費用が必要

- 法人設立となれば、法人税の納税義務

- 法人所得税は事業収入が赤字なら0円

- 法人県民税は赤字でも2万円、法人市民税は赤字でも5万円

- 雇い入れをすれば労働条件によって社会保険に加入し、社会保険税を支払う

- 民間の契約がすべて「法人プラン」に切り替わり、契約が高くなる

- 社員の給与管理、税務管理、帳簿管理、、、、、、なんたらかんたらと管理業務に追われる

- 代表は、そのほか個人の所得管理と納税義務もあるため、二重にとられた感がある

- 社員が何かやらかしても、すべて「代表」の管理責任。理不尽だが仕方ない

- とにかく、事務処理が増えるのと責任がさらに重くなる

- やーめた、と言っても解散登記にお金がかかる

- みなし解散には時間がかかり精神がすり減る

- 社員や役員の愚痴や、貰っている給料が安い、こんなに働いているのに!という言葉に疲れ切る

- 払う側と貰う側とはどうしても意識が違うため、話が合わなくなってくる

- 雇用すると労働者となるため、労働法や労働基準法にそって管理し勝手に雇用解除できない

- etc…..

それでも親方様

法人化します?

法人化するまでは、それほど動かなくても司法書士や税理士さんが手助けしてくれますが有料です。

しかし設立した後はもっとお金がかかるのと、維持管理していくのがとても大変です。

代表者にはとてつもなく思い「責任」がのしかかってきます。

そして「お金」です。

綺麗ごとでは済みません。(こんな事書いても大丈夫かな)

社員や従業員が「お金を稼いでくる」ことが出来なければ会社も代表者も終了です。

経営していく上での借り入れも代表者の連帯責務ですから、責任を負うのは「代表者」なんです。

対内的にも対外的にもです。

責任の重さは、代表取締役となった方にしか理解できないかもしれません。

「お金を払う側」と「お金をもらう側」は、常に反比例すると経済学でも言われています。

名前は控えますが、ある有名な方が「会社員に社長と同じ考えで働けと言ってはいけない。なぜなら、そういう考え方ができるならとっくに社長やってるよ」

では、法人化するメリットを紹介しましょう。

- 対外的に信用が付く

- 成功すれば収入が拡大する

- 法人の組織体がうまく回りだせば、自分の明確な目標に到達できる

- 事業拡大時には、組織体の力がものを言う

- 節税対策って考え方もある意味使えるかも?

- 金融機関からの信頼が付けば、事業借り入れもできる(かもしれない)

信用と、組織体の能力が最大限に発揮できますね。

1人より多数です。

このくらいかな…..

まとめ

インボイス制度が始まるから法人化した方が良いという目的なら、絶対に法人化はしない方がいいです。

断言します。

法人で成功する方は、とにかく理想と目標がしっかりとあり、突発的な行動や無駄なお金の投入も絶対しません。

計画性があるが柔軟な一面も持っています。

社長と言われる方は、お金の使い方もとても上手です。(ケチと言われるのはそこから)

メンタルが強いと思われがちですが、まったく違います。

弱い方のほうが多いかもしれません。

だかこそ日々勉強し、リスクヘッジもかけなながら、ゆっく~りと着々と継続して進めていく。

そんな力があるだけ。

目の前のお金を手っ取り早くと考えている方もいらっしゃいますが、成功した方はほとんど見たことがありません。(私見です)

すぐにお金もうけができるなら、みんな金持ちになりますよ。

「社長はお金があって、良い車乗って、良い家住んで、ゴルフで遊んで、俺らは働いてばかり」

こんなこと言われても、じっと我慢する力が自然と身についていくのでしょうね。

社長はぜんぜん聞いていないと、言われがちですが、ひとつひとつの事をすべて聞いていたらそれこそ精神が持たなくなってしまうので、「聞かない力」が備わっていくのでしょう。

そのうえ社長は「労働者」ではなため、労働基準法なんて関係ないし、国も守ってくれません。

労働者ではない社長は本当は働いてはいけない。

これが日本の法律です。

ブラック?

ブラックどころの働き方じゃないですよ。

一人親方や個人事業主も全く同じです。

このように、「インボイス制度が始まるから法人化した方が良い」という論理で法人化し、組織体を作ってしまうと、まず間違いなく揉めたり仕事がうまくいかなくなったりして、資金繰りが悪化するでしょう。

会社設立の目的が「インボイス制度導入対策」とするならば、やめたほうが良い。

加入者の相談が多い昨今。

〇〇業の方に法人化をすすめられたそうで

その理由を聞いたら「インボイスが始まると大変だから」です。

何が大変になるのか、自分にとってどうかを落ち着いて見極めていきましょう。

大学卒業後、今は無きXEROXで営業力を発揮。コンテスト受賞歴は多数。

37歳の時人生観を変える大きな出来事に会い会社員を辞め起業。IT、建設、金融、海事や伝統工芸など様々な事業を展開し経験を重ねる。

各種業界経営者からのセミナー依頼を多数受け、講師として活躍。厚生労働省承認特別加入団体の運営を開始。

相談者に耳を傾けるため産業カウンセラーの資格を得て労災関連全般の業務を執り行っている。

–自己紹介–

人見知りという概念が欠落しているらしく、初対面でもすぐ仲良くなります。

相手の気持ちに入り込みすぎて疲れちゃうことも多々あり。

人の笑顔が大好物。嫌いなものは、なぜかシイタケ。細かく刻んであっても見つけられる得意技。

趣味は釣り全般・ギター・ガーデニング・料理・DIY・車・喫茶店回り、船の操船などなど。

多趣味すぎて時々自分でも困ることあり。

釣りに関しては遊漁船経営までしてしまったという変な人です。

座右の銘は「失敗は行動している証」

失敗した人を「ほら見たことか!」という人ほど何もしてないですよね。